Descripción

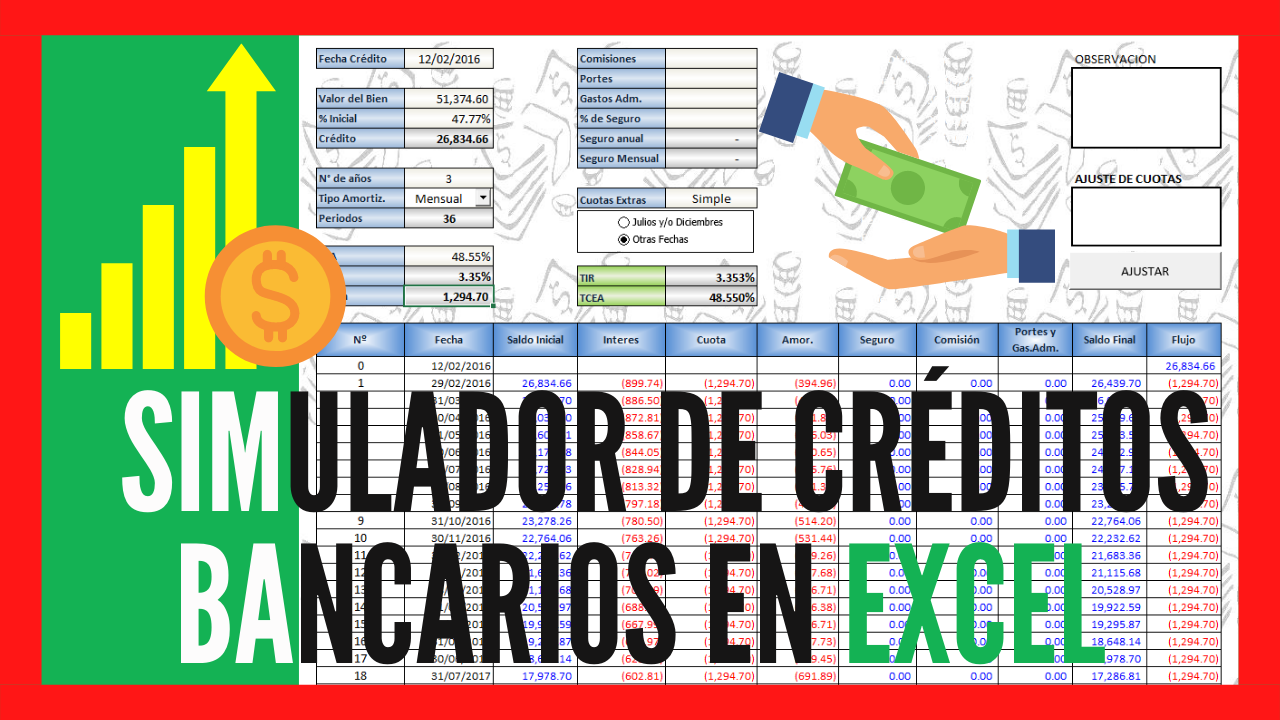

Es una plantilla hecha con fórmulas y funciones de Excel, también aplicando programación con VBA para ajustar algunas cifras, se trata de un Cronograma de pagos, el cual se usa para simular créditos bancarios personales, vehiculares e hipotecarios.

Las características principales de éste simulador financiero son las siguientes:

- Método: de Cuotas Iguales – Sistema Francés.

- Formas de Pago: Quincenal, Mensual, Bimestral, Trimestral, Semestral y Anual.

- Cuotas extras: Julio y/o Diciembre – Otras fechas

- Tipos de cuotas extras: Simple, Doble, Triple, Cuadruple y Quintuple.

- Comisiones y Gastos: Comisiones, Portes, Gastos Administrativos y Seguro de desgravamen.

- Adicionalmente tienen un cuadro de OBSERVACIONES, que muestran algunos comentarios sobre falta de algunos datos importantes para el cálculo, también un cuadro llamado AJUSTE DE CUOTAS, en donde se verá comentarios sobre si es necesario ajustar los cálculos cuando se trabaje con cuotas extras.

Para el ajuste del cálculo de cuotas se ha creado el botón AJUSTAR, se debe presionar y automáticamente se ajustarán las cifras.

Este modelo esta diseñado muy parecido a los cronogramas de pago que dan los bancos al momento de pedir un crédito, servirá para simular la variación de la cuota al varias el número de periodos, el tipo de amortización y si se consideran pagos extras en algunas fechas. La TCEA (Tasa de Costo Efectiva Anual) nos servirá para saber cual es la tasa real que estamos pagando, ya que dicha tasa es el resumen de los intereses, gastos y comisiones que son usados para calcular la Cuota de pago mensual.

Aquí algunos conceptos financieros importantes relacionados al Cronograma de Pagos:

- Tasa de interés efectiva: la tasa de interés efectiva es la que realmente se paga o se obtiene durante un período de liquidación de intereses. Si se trata de varios períodos de liquidación de intereses, es necesario suponer que estos se capitalizan en cada período.

- Número de Periodos: El número de periodos en un año puede ser menor a un año, es decir días, meses, trimestres, semestres, bimestres, o periodos bimensuales.

- Número de periodos en un año: Normalmente en un año podemos tener los siguientes períodos:

Diarios………………360 (Días comerciales) o 365 (Días Calendario)

Mensuales……………12

Bimestrales……………6

Trimestrales…………..4

Semestrales……………2

Bimensuales………24 (Son periodos quincenales, no confundir con Bimestrales)

- Capitalización Compuesta: Incorporación al capital inicial de una inversión de los intereses generados por la misma. Produciéndose de esta forma en el periodo siguiente intereses sobre este nuevo capital acumulado.

- Amortización: En términos generales, amortización es cualquier modalidad de pago o extinción de una deuda. Aquí haremos referencia a la más común de estas modalidades. La extinción de una deuda mediante un conjunto de pagos de igual valor en intervalos regulares de tiempo. En otras palabras, este método de extinguir una deuda tiene la misma naturaleza financiera que las anualidades. Los problemas de amortización de deudas representan la aplicación práctica del concepto de anualidad.

- Anualidades: Una anualidad es un flujo de caja en el que los flujos de dinero son uniformes (es decir, todos los flujos de dinero son iguales) y los movimientos de dinero ocurren a un intervalo regular. Los flujos de dinero de la anualidad son los pagos de la anualidad o simplemente pagos. El nombre de anualidad es utilizado como una generalización sobre el tema, no siempre son períodos anuales de pago.

- Tasa Interna de retorno (TIR) Se define como una tasa inter temporal a la cual los ingresos netos del proyecto apenas cubren las inversiones y sus costos de oportunidad. Es la tasa de interés que hace al VPN del proyecto igual a cero, es decir, que el proyecto sea apenas aceptable. La TIR supone que los flujos del proyecto son reinvertidos, por lo tanto, mide la rentabilidad del dinero mantenido dentro del proyecto.

- Tasa de Costo Efectiva Anual (TCEA) Esta tasa está compuesta de la Tasa Efectiva Anual «TEA», el seguro de desgravamen, cargos mensuales y un cargo cobrado por única vez, dependiendo de la entidad financiera. Es importante recalcar que las entidades cuentan con un rango de TEA mínimo y un TEA máximo y el otorgamiento de la misma al usuario, se dará dependiendo de la calificación que reciba por parte de la entidad financiera.

- Método: de Cuotas Iguales – Sistema Francés.

- Formas de Pago: Quincenal, Mensual, Bimestral, Trimestral, Semestral y Anual.

- Cuotas extras: Julio y/o Diciembre – Otras fechas

- Tipos de cuotas extras: Simple, Doble, Triple, Cuadruple y Quintuple.

- Comisiones y Gastos: Comisiones, Portes, Gastos Administrativos y Seguro de desgravamen.

- Adicionalmente tienen un cuadro de OBSERVACIONES, que muestran algunos comentarios sobre falta de algunos datos importantes para el cálculo, también un cuadro llamado AJUSTE DE CUOTAS, en donde se verá comentarios sobre si es necesario ajustar los cálculos cuando se trabaje con cuotas extras.

Este modelo esta diseñado muy parecido a los cronogramas de pago que dan los bancos al momento de pedir un crédito, servirá para simular la variación de la cuota al varias el número de periodos, el tipo de amortización y si se consideran pagos extras en algunas fechas. La TCEA (Tasa de Costo Efectiva Anual) nos servirá para saber cual es la tasa real que estamos pagando, ya que dicha tasa es el resumen de los intereses, gastos y comisiones que son usados para calcular la Cuota de pago mensual.

- Tasa de interés efectiva: la tasa de interés efectiva es la que realmente se paga o se obtiene durante un período de liquidación de intereses. Si se trata de varios períodos de liquidación de intereses, es necesario suponer que estos se capitalizan en cada período.

- Número de Periodos: El número de periodos en un año puede ser menor a un año, es decir días, meses, trimestres, semestres, bimestres, o periodos bimensuales.

- Número de periodos en un año: Normalmente en un año podemos tener los siguientes períodos:

Diarios………………360 (Días comerciales) o 365 (Días Calendario)

Mensuales……………12

Bimestrales……………6

Trimestrales…………..4

Semestrales……………2

Bimensuales………24 (Son periodos quincenales, no confundir con Bimestrales)

- Capitalización Compuesta: Incorporación al capital inicial de una inversión de los intereses generados por la misma. Produciéndose de esta forma en el periodo siguiente intereses sobre este nuevo capital acumulado.

- Amortización: En términos generales, amortización es cualquier modalidad de pago o extinción de una deuda. Aquí haremos referencia a la más común de estas modalidades. La extinción de una deuda mediante un conjunto de pagos de igual valor en intervalos regulares de tiempo. En otras palabras, este método de extinguir una deuda tiene la misma naturaleza financiera que las anualidades. Los problemas de amortización de deudas representan la aplicación práctica del concepto de anualidad.

- Anualidades: Una anualidad es un flujo de caja en el que los flujos de dinero son uniformes (es decir, todos los flujos de dinero son iguales) y los movimientos de dinero ocurren a un intervalo regular. Los flujos de dinero de la anualidad son los pagos de la anualidad o simplemente pagos. El nombre de anualidad es utilizado como una generalización sobre el tema, no siempre son períodos anuales de pago.

- Tasa Interna de retorno (TIR) Se define como una tasa inter temporal a la cual los ingresos netos del proyecto apenas cubren las inversiones y sus costos de oportunidad. Es la tasa de interés que hace al VPN del proyecto igual a cero, es decir, que el proyecto sea apenas aceptable. La TIR supone que los flujos del proyecto son reinvertidos, por lo tanto, mide la rentabilidad del dinero mantenido dentro del proyecto.

- Tasa de Costo Efectiva Anual (TCEA) Esta tasa está compuesta de la Tasa Efectiva Anual «TEA», el seguro de desgravamen, cargos mensuales y un cargo cobrado por única vez, dependiendo de la entidad financiera. Es importante recalcar que las entidades cuentan con un rango de TEA mínimo y un TEA máximo y el otorgamiento de la misma al usuario, se dará dependiendo de la calificación que reciba por parte de la entidad financiera.

Diarios………………360 (Días comerciales) o 365 (Días Calendario)

Mensuales……………12

Bimestrales……………6

Trimestrales…………..4

Semestrales……………2

Bimensuales………24 (Son periodos quincenales, no confundir con Bimestrales)

Valoraciones

No hay valoraciones aún.